Autodesk: qué hace, qué querría hacer.

Quería escribir una tesis y he acabado escribiendo sobre por qué creo que Autodesk tiene una oportunidad gigante de crecimiento y su posición de líder en el segmento le puede ayudar a ello. Espero que os guste y sobretodo ayude a entender qué hacía, hace y quiere hacer $ADSK.

Historia

Autodesk se trata de una compañía de software de diseño CAD (Computer Aided Design) conocida por el software AutoCAD, y otros programas de su ecosistema como son 3DSMax, Maya, Revit y Fusion 360.

AutoCAD es el programa que hizo famoso a Autodesk, permitiendo dibujar planos en un ordenador en vez de en papel. Su primera versión es del año 1982 y funcionaba en PCs de IBM, lo que hace a AutoCAD un software anterior a Windows o Photoshop.

Autodesk crecería en los próximos años y se convertiría en estándar de la industria. Su historia es una de adquisiciones: ni siquiera AutoCAD es un programa original de Autodesk, éste toma prestadas funcionalidades de un predecesor Interact CAD del año 1978.

El programador de InteractCAD, Mike Riddle, fue uno de los cofundadores de Autodesk y el programa hoy en día utiliza comandos originales del programa predecesor. Autodesk trató de comprar el Interact CAD por 8.000$ para desarrollar AutoCAD, pero su creador escogió un 10% de royalty sobre las ventas del futuro software. El lucrativo acuerdo terminó 10 años después del lanzamiento de AutoCAD cuando Autodesk recompraría el 10% de royalty por 11.875.000$.Autodesk salió a cotizar en el año 1985 a un precio ajustado a splits de 0,44$, multiplicando su precio por unas 550 veces hasta la cotización de hoy en día (excluye dividendos). En el momento de escribir este artículo tiene una captalización de 54 mil millones.

Presente y futuro

Voy a comenzar por el elefante en la habitación, que Autodesk ahora mismo tiene un P/E de 150x y una capitalización de 54 billion $. Autodesk ofrece software mayoritariamente para una industria cíclica, estamos en una recesión y el precio del software es de 3.000$ anual por usuario.

Este sería el diagnóstico a primera vista y lo que asustaría a una persona que no conozca la empresa. Por ello, voy a tratar de justificar por qué me parece que sí hay valor en Autodesk y qué tipo de empresa quiere convertirse ahora mismo.

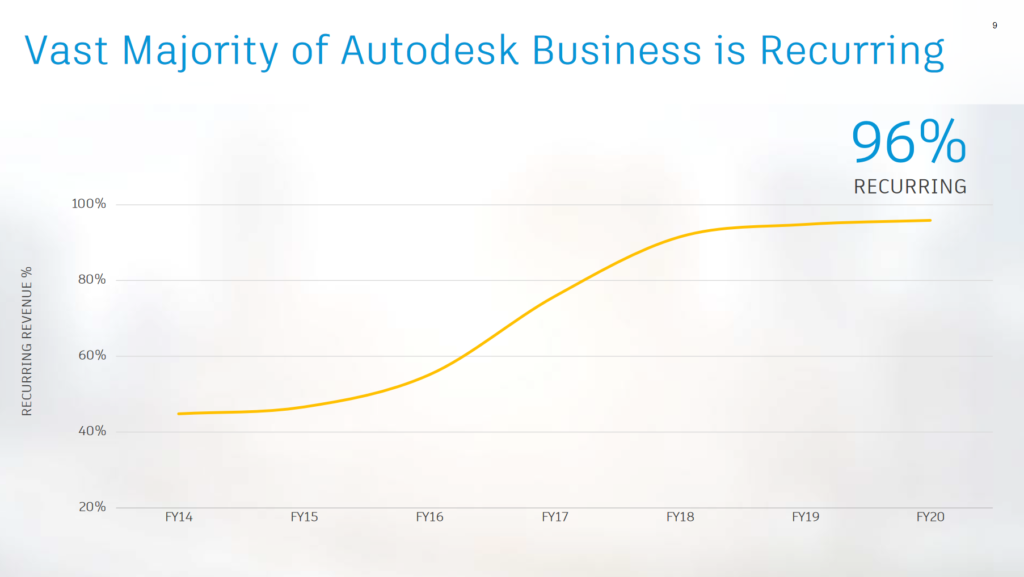

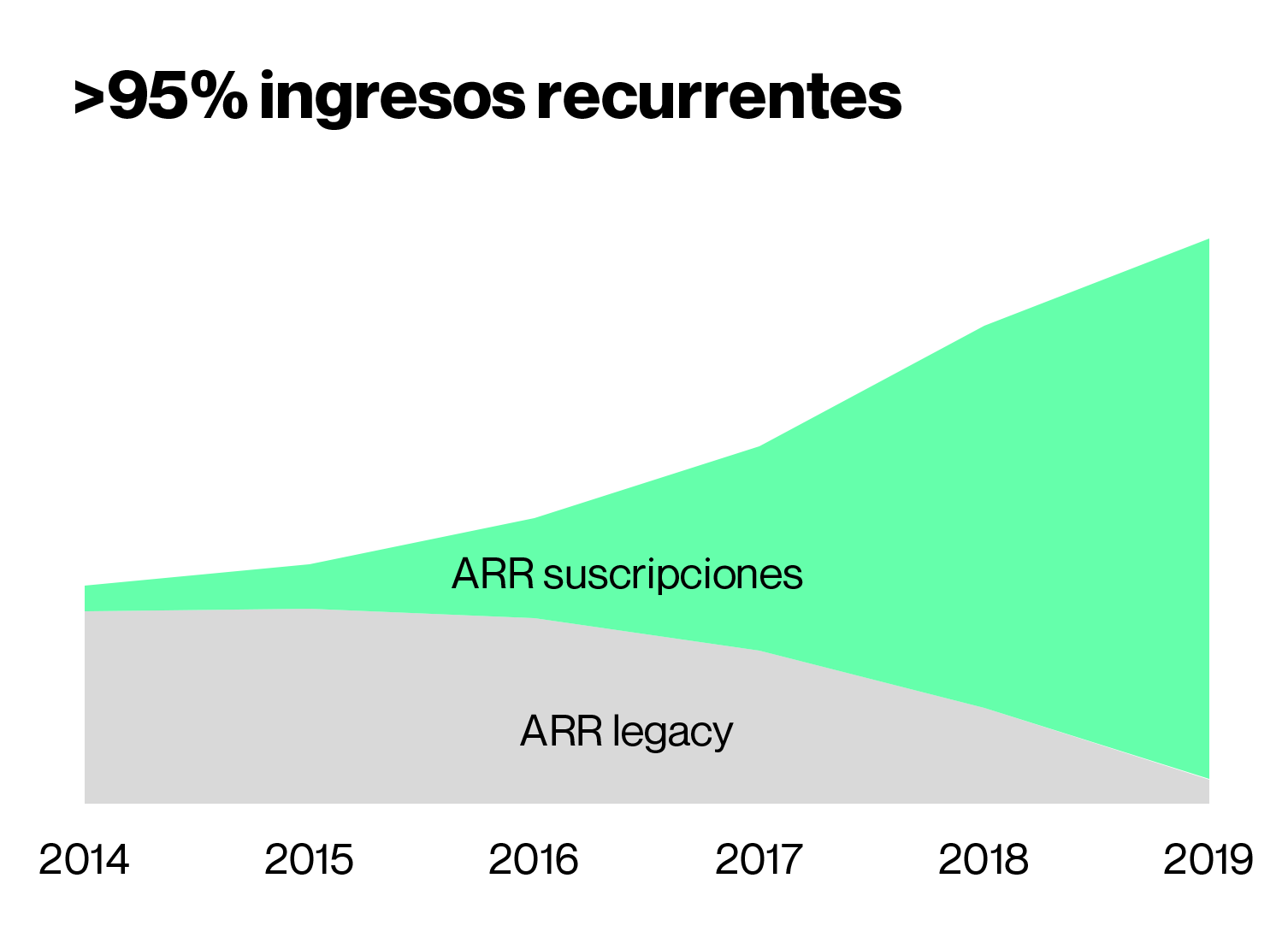

Autodesk está ahora mismo en un proceso de reconvertir su modelo de negocio de licencias perpetuas a suscripción (lo que hizo Adobe en su momento) a través de ofertas con las que está eliminado licencias perpetuas de versiones antiguas en uso hoy en día.

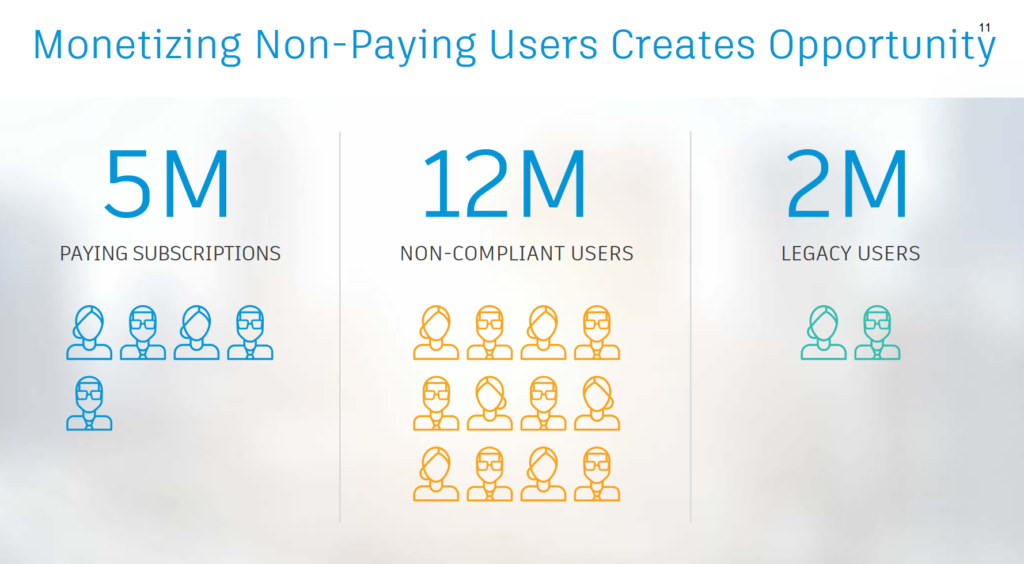

Ahora mismo 5 millones de usuarios están utilizando una suscripción de Autodesk (generando ingresos recurrentes), 2 millones una licencia perpetua (no generando ingresos) y 12 millones sin licencia. La compañía tiene que convertir a 14 millones de personas que ya son usuarios y dependen del programa para funcionar.

La compañía sabe quiénes son estos usuarios que utilizan el software ilegalmente y está optando por crear un ecosistema que genere valor al usuario de suscripción en vez de perseguir agresivamente a los usuarios ilegales. Esta estrategia tiene le ventaja de que no hay que ganar nuevos usuarios que utilizan otro software de la competencia, porque éstos usuarios que no pagan probablemente no puedan vivir sin él y es menos probable que opten por otro sofware alternativo.

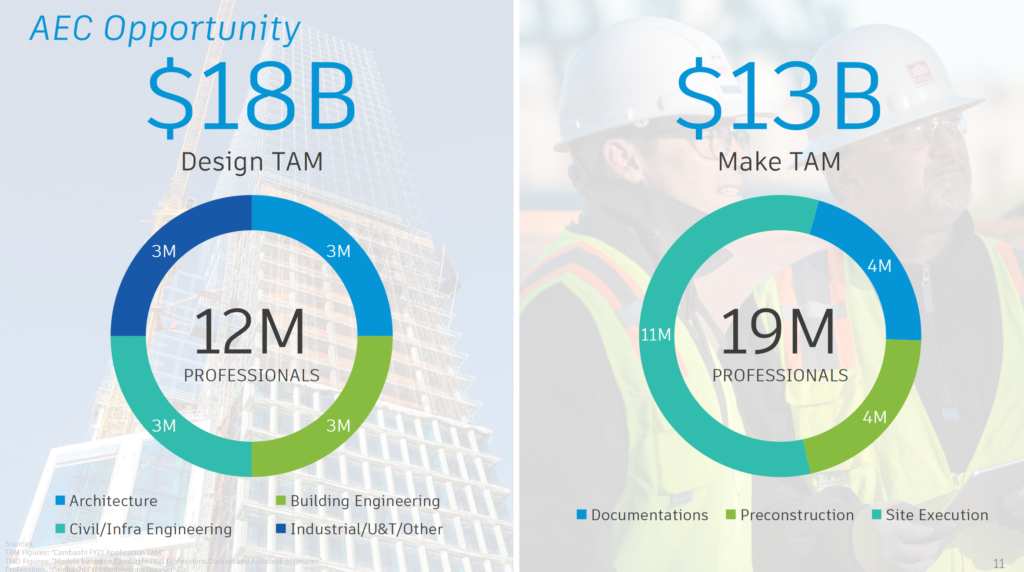

La mayoría de la tesis va a estar concentrada en el sector arquitectura y construcción que es la mayor fuente de ingresos de la compañía (2.3 billion $), y luego hablaré de la manufactura y diseño 3D en videojuegos y media en general (0.9 billion $ restante).

Autodesk antiguo

El modelo de licencias perpetuas de tiene inconvenientes para ambos los usuarios y Autodesk. El inconveniente de la compañía es claro, y no me voy a extender en explicar por qué vender suscripciones de software es más lucrativo.

Un usuario de una licencia perpetua compraba una licencia de un programa, por ejemplo Revit 2013, en el año 2013. Esta compra supone un desembolso notable para la empresa y va a tratar a toda costa de utilizarlo lo máximo posible. Este usuario se va a quedar fuera de las actualizaciones futuras que el desarrollador está haciendo en cada nueva versión, al mismo tiempo que Autodesk no puede concentrar sus esfuerzos en crear funcionalidades nuevas para versiones posteriores al tener que soportar las versiones de su software lanzadas uno, dos, tres años atrás.

Asímismo, dos compañías de diseño que colaboran entre si tenían un incentivo a no actualizar su software, ya que ambas tendrían que actualizar sus licencias al mismo tiempo para poder colaborar. Si una de las empresas daba el paso de actualizar a una licencia nueva, la colaboración entre empresas se veía perjudicada notablemente. Por esta razón, muchas empresas se veían obligadas a no actualizar sus licencias por resistencia de sus usuarios que dependen en métodos de trabajo basados en la versión que su empresa había adquirido en ocasiones muchos años atrás.

En un modelo de suscripción no hay un desincentivo a no actualizar a una versión anterior: todas las compañías están pagando una cuota anual y están en la versión estable más novedosa del programa. Esto permite que los usuarios utilicen nuevas funcionalidades, se elimina la firección de comptabilidad entre versiones al mismo tiempo que Autodesk no desperdicia recursos en soportar versiones antiguas que no le generan ingresos. Una situación en la que ambos salen ganando.

Quién paga 3000-4000€ al año a Autodesk

Los costes de suscripción a la suite de programas de Autodesk puede parecer bastante elevada desde el exterior, y la persona que no conozca la compañía podría pensar que el elevado coste podría a la disrupción.

Sin embargo, voy a tratar de describir por qué hasta ahora esto no ha ocurrido y no va a ocurrir. A día de hoy las empresas pagan las licencias de software, a ambos empleados o falsos autónomos. Los empleados que las empresas escogen son aquellos que tienen conocimiento avanzado de los programas y pueden comenzar a trabajar desde el día uno.

Autodesk se infiltra en el estudiante y futuro ingeniero cuando éste está en la universidad o aprende por cuenta propia, ofreciendo la licencia gratuitamente a estudiantes. Cada año miles de nuevos ingenieros llegan al mercado laboral con experiencia en los programas de Autodesk.

Un trabajador que utilice este software puede esperar cobrar 30.000-50.000€ de salario con poca experiencia o 70.000€ con alta experiencia. Desde el punto de vista del ingeniero CAD, su conocimiento avanzado del programa le permite ganar un sueldo razonable por su conocimiento del software, el cual es posible aprender con coste cero, y sin que el coste de la suscripción repercuta directamente sobre él.

Para la empresa que necesita diseñadores CAD, no tiene sentido desperdiciar la experiencia y habilidad de una persona a la que le pagas 50.000€ al año por querer ahorrar 3.000$ en una licencia y forzar a tu plantilla a trabajar de forma ineficiente y lenta.

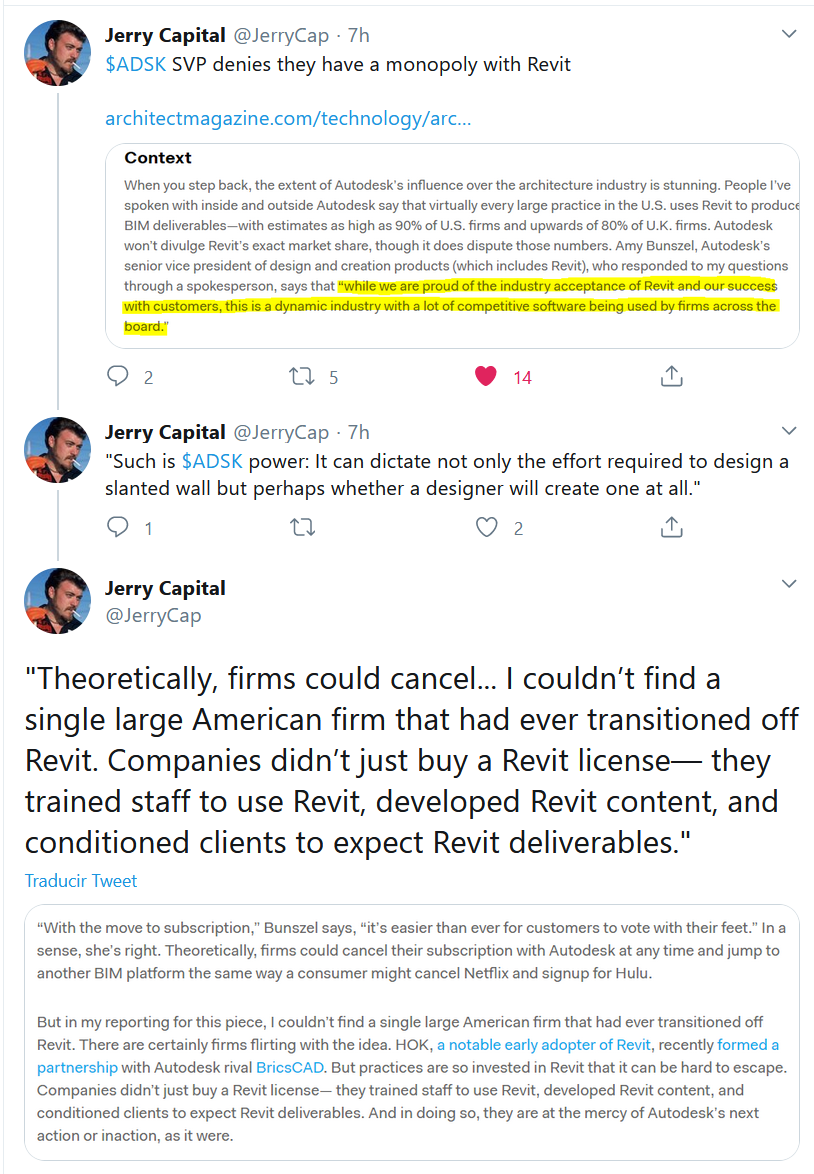

En el modelo que existe hoy y no ha cambiado en la última década, una empresa no puede permitirse no pagar por la suite de diseño más avanzada y utilizada del mundo, reentrenar a su plantilla para trabajar en un entorno de trabajo inferior. Autodesk al mismo tiempo puede presumir de no ser un monopolio ya que existe software que podría replicar la misma funcionalidad. Este es el moat infravalorado de Autodesk.

En varias de las regiones emergentes la monetización de Autodesk no es alta y la tasa de utilización fraudulenta del programa sigue siendo una práctica generalizada. En ese contexto, y con el usuario teniendo acceso a todos los programas, está eligiendo aquellos de Autodesk para trabajar y hay multitud de tutoriales avanzados en Youtube.

No cabe duda de que esa base amplia de futuros usuarios de pago de Autodesk, con acceso a formación gratuita, en ocasiones con formación autodidacta, refuerza mi confianza en el crecimiento de la monetización en estas regiones.

El futuro: adiós al papel

Veamos como un estudio de arquitectura, consultoría u otra empresa de ingenería ha implementado los programas CAD en sus procesos en el pasado. AutoCAD permitía la transición del papel al ordenador, y un equipo dedicado de técnicos elabora planos e ilustraciones en un entorno de trabajo en el que los ingenieros, managers, subcontratatistas o el mismo cliente final no necesita una licencia para ver el resultado. El producto final son planos, en formato papel o pdf, que se entregan como parte del paquete de diseño.

En este modelo, solamente las personas a cargo de dibujar son las que necesitan licencias.

Modelo antiguo de trabajo:

10 ingenieros

10 licencias (2500€/año)

1 año trabajan en 2 proyectos → 6 meses

12.500€ es lo que se ha llevado Autodesk por realizar ese proyecto.

Este modelo está siendo sustituido poco a poco (se trata de una industria que tarda tiempo en adaptarse) a un modelo en el que la información se está digitializando, y Autodesk está en una posición de aportar otras soluciones a otras personas que antes no habían tenido acceso (de nuevo, ingenieros, managers, subcontratistas o el mismo cliente).

Un ingeniero puede acceder al diseño en tiempo real en vez de pedir planos preliminares, el subcontratista puede trabajar en el diseño remotamente y colaborar de forma eficiente (minimizando conflictos de múltiples grupos de personas trabajando sin visibilidad entre ellas), el software de cálculo de otros ingenieros se conecta en tiempo real con el diseño, los estimadores del proyecto pueden utilizar software para controlar granularmente los costes y facilitar su trabajo.

El cliente en último lugar puede recibir el diseño por el que ha pagado una cuantía significativa (alrededor del 10% del coste total de un proyecto) y aprovechar su uso durante su mantenimiento y vida útil.

Lo que he descrito hasta ahora es la transición de lo analógico a BIM (Building Information Management) que es el término con el que hay que familiarizarse para seguir la compañía.

Esta forma de trabajar que se está adoptando poco a poco y supone un cambio irreversible en la forma de trabajar permite a Autodesk vender licencias adicionales, de coste menor, que generan valor a las empresas que ya estaban pagando por Autodesk. Esta tendencia permite aumentar los ingresos y la dependencia del software al mismo tiempo.

Puede ser el software que permite acceder y hacer análisis del diseño en 3D como es Navisworks (que podría costar 1250€ al año), o proveer servicios de nube que integren la interoperabilidad entre usuarios de la organización e invitados (subcontratistas, clientes).

Pongamos una situación en la que un cliente ha pagado 300.000€ por una sección de autopista y ahora es dueña de ella y responsable de su mantenimiento. Tiene la opción de archivar planos y documentación, o la de heredar el diseño digitalmente y utilizar un programa específico de Autodesk (Navisworks) para gestionar de forma más eficiente su mantenimiento.

1 licencia (1.250€/año).

Duración: 5, 10, 20 años

Ingresos recurrentes incrementales para Autodesk en el futuro

5 años: 6.250€

10 años: 12.500€

20 años: 25.000€

No es ficción pensar que esto va a ocurrir en la gestión de proyectos, este tipo de escenarios ya está ocurriendo (la Unión Europea lo promueve en la directiva 2014/24/UE, por ejemplo) y es cómo llegas a las altísimas cifras de TAM que Autodesk quiere alcanzar.

Si miramos los ingresos del prospecto de salida a bolsa del competidor Bentley Systems que en su nicho ya está implementando esto, vemos que ellos ya tienen un 45% de los ingresos (recurrentes) del cliente final del proyecto construcción/arquitectónico.

Reconozco que este sector es “aburrido” y llama tanto la atención como el ecommerce y otros nombres de SaaS. No me extrañaría que dentro de unos años se ponga cada vez el foco sobre este mercado. Alguien puede hacerse la pregunta de por qué tal componente del S&P 500 tiene un pronóstico de crecimiento de beneficio por acción de 33% anualizado en los próximos 5 años.

Formas de hacer BIM

Los intentos de digitalizar y crear un estándar de información para digitalizar el proceso de diseño y gestión de proyectos se ha intentado desde los años 90 a través del modelo IFC (creado por un consorcio liderado por Autodesk y que se convertiría en el estándar ISO 16739).

Si algo ha caracterizado a los intentos de innovar es que han sido bastante precarios y deficientes. El estándar COBIe, que tiene su orgen en los ingenieros militares de EEUU, no deja de ser una hoja de cálculo de colores (perdonad la simplificación).

En la década anterior hemos visto crecer decenas de compañías que han crecido a base de eliminar procesos basados en hojas de cálculo (concepto de Tomasz Tunguz), el mundo de la arquitectura y construcción aún está en el proceso de dejar de utilizar hojas de cálculo y pasar a plataformas avanzadas que se apalanquen en la información tridimensional y bidimensional diseñada en los programas de Autodesk.

En ese sentido, estamos viendo cómo se están adquiriendo empresas de gestión de proyectos y es previsible que sigan ocurriendo adquisiciones en el futuro.

He mencionado antes que existen 12 millones de usuarios que no están pagando por la licencia, y que cada vez van a tener más inconvenientes al quedarse fuera del ecosistema. Es fácil romper el gestor de licencias de Autocad o Revit y utilizar el programa en un ordenador, pero el acceso a las ventajas que incrementalmente va a tener el ecosistema Autodesk van a quedar fuera de tu alcance.

La transición a esta forma de trabajar es más avanzada en Reino Unido y regiones pequeñas como los países escandinavos o Singapur (entre otros por la insistencia de los gobiernos que son promotores de grandes proyectos en los que tiene sentido adoptar esta forma de trabajar) mientras que otros países como Estados Unidos o Europa están algo atrás.

A nivel de la Unión Europea la directiva 2014/24/UE establece la obligatoriedad de “sistemas electrónicos (medios de comunicación y herramientas par modelar los datos del edificio)” y es cuestión de tiempo que esta metodología de trabajo comience a tener mayor tracción.

En ese sentido valoro que Autodesk tiene la oportunidad de crear soluciones avanzadas que aporten más valor que el modelo hoja de cálculo del pasado.

Otros segmentos: manufactura y entretenimiento

Estos segmentos históricamente han sido pequeños en comparación con arquitectura/construcción, sin embargo Autodesk espera que tengan más peso de cara al futuro.

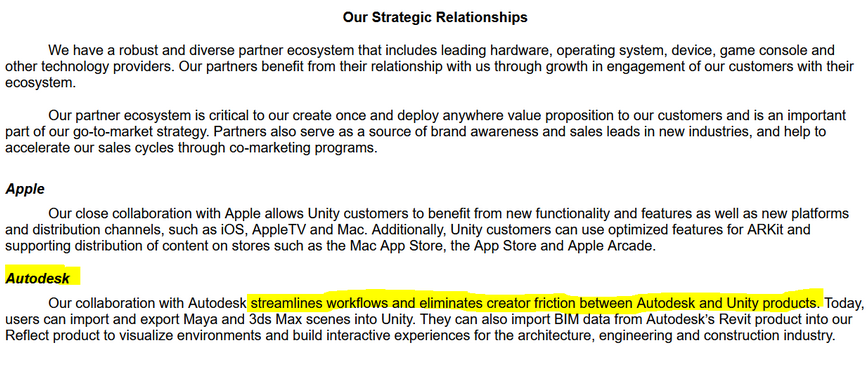

Autodesk no es especialmente fuerte en el sector media pero tiene la oportunidad de hacer su software más relevante y tratar de ganar cuota de mercado.En la próxima salida a cotizar del motor de juego Unity, cuyo prospecto de salida a cotizar S-1 ha salido esta misma semana, el término Autodesk aparecía en una búsqueda en el mismo documento.

Este tipo de relaciones que hacen el trabajo del diseñador de videojuegos u otro modelado tridimensional más fácil ayudan a hacer los productos de Autodesk una opción preferente a la hora de trabajar.

Valoración

Autodesk ha iniciado su transición a suscripciones e ingresos recurrentes hace poco y aún le falta por alcanzar sus objetivos. Tiene un historial de desarrollar software incontestable, así como un historia de adquisiciones existosas (Revit adquirido en 2002 por 133 millones o Navisworks adquirido en 2007 por 26 millones, ambas muy utilizadas hoy en día).

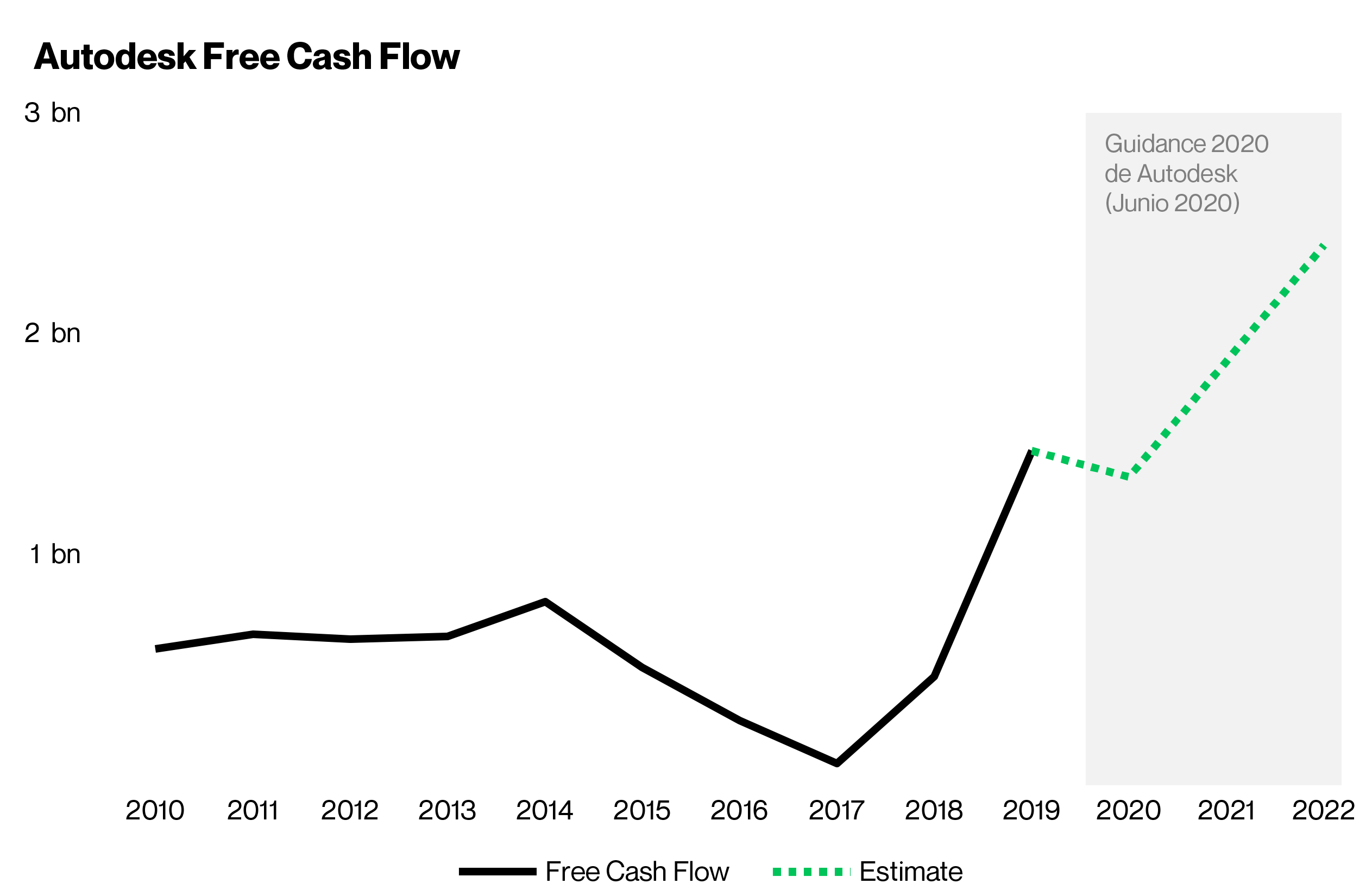

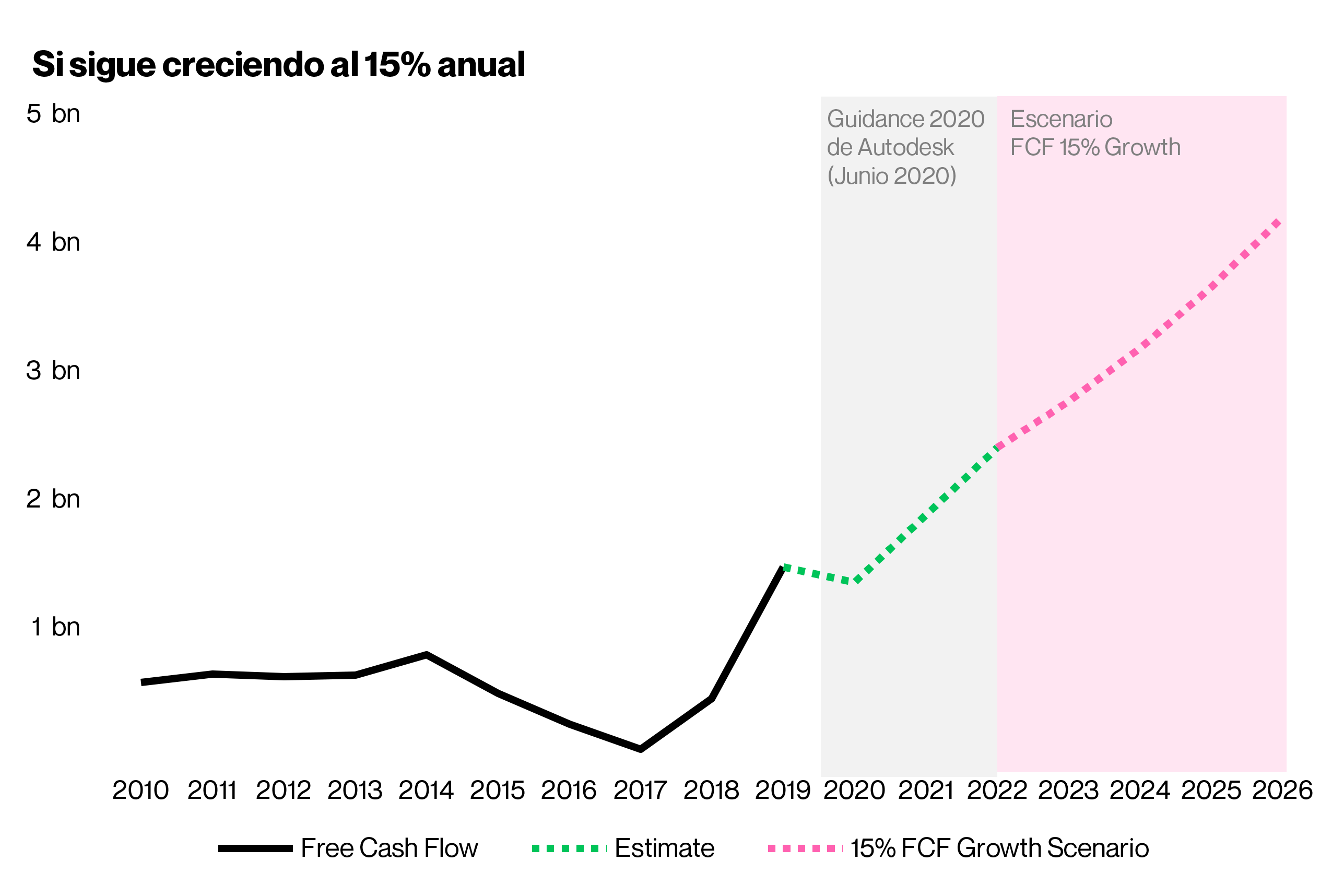

En los últimos dos meses ha dado el guidance de Free Cash Flow de 2021 y 2022 de 1.35 billion $ y 2.4 billion $.

Free Cash Flow (Guidance Autodesk)

2020: entre 1.3 y 1.4 billion $

2022: 2.4 billion $

Nota: los años fiscales de Autodesk acaban el 31 de enero, por tanto estamos ahora mismo en el FY2021 que es el periodo 01.02.2020 hasta 31.01.2021.

Los ingresos recurrentes son la totalidad, al mismo tiempo que una gran cantidad de usuarios ha migrado recientemente y está disfrutando de ofertas y descuento que se le han ofrecido para convertirse a una suscripción.

Si la compañía creciese el Free Cash Flow a un 15% más allá de 2022, la valoración de Autodesk se vuelve más interesante.

Veo a Autodesk como una empresa que históricamente ha dado un guidance conservador, está cumpliendo los objetivos de la transformación de un modelo de negocio antiguo a un modelo de negocio nuevo. Es el líder de su categoría y abastece al sector arquitectura/construcción (13% del PIB mundial o 11 Trillion TAM), y espera ganar dinero al mismo tiempo que aporta valor y transforma uno de los sectores menos digitalizados de la economía mundial hoy en día.

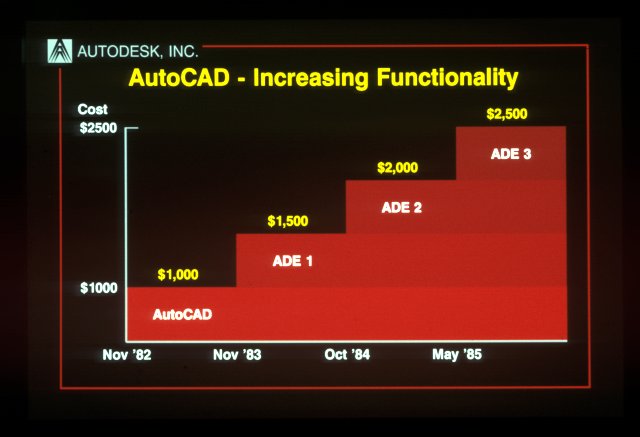

Quería adjuntar la captura superior de la presentación del IPO de Autodesk en la que promocionaban un programa con funcionalidades añadidas a AutoCAD por un precio de 2.500$ por licencia y dedicado a las personas que 3.000€ por una suscripción les parece elevado 35 años más tarde.

Extra: su competidor sale a cotizar

Bentley Systems acaba de presentar su S-1 y voy a analizarla por separado. Me parece una empresa muy interesante porque es lo que Autodesk se quiere convertir.

¿Parece un objetivo ambicioso que Autodesk le venda licencias al cliente final de un proyecto de arquitectura/construcción?

Mira a Bentley, ya está haciendo eso. El 45% de los ingresos (recurrentes) viene de operadores de infraestructuras cuyo diseño ha sido elaborado en un programa de diseño de Bentley Systems. Y el 80% de sus ingresos son de clientes de más de 10 años.

Lo que ha hecho Bentley lo ha conseguido entre otras cosas porque la escala de los clientes y tipo de proyecto es grandes proyectos en los que sí tiene sentido hacer una gestión integrada del proyecto durante su vida útil en un ecosistema unificado. Lo que vamos a ver en los próximos años es a proyectos de menor tamaño adoptando progresivamente esta forma de trabajar.

Este post es informativo y espero que os ayude a entender hacia dónde va la industria desde el punto de vista de un inversor aficionado (desde el año 2017).